E+轮融资估值170亿好意思元,小红书营业化“猛踩油门”?

作家| Mia

裁剪| 李寻欢

7月12日音讯,据英国《金融时报》报说念,小红书最近完成了新一轮融资,公司阛阓估值达到 170 亿好意思元,比较2021年的 200 亿好意思元估值有所下调,但比较2023年底 140亿好意思元的估值小幅高潮。

这次老股出售,除取得 DST Global 的投资外,高瓴老本、博裕老本、中信老本以及红杉中国皆加多了其现存股份。这轮变动从本年3-4月启动启动,有音讯东说念主士称,小红书并不缺钱,仅仅某早期投资方产生退出需求,又有新投资东说念主自豪加入,因此促成了交往。

而在一周之前,据科技报说念,小红书已启动新一轮裁人盘算,这次调换的重心对象是绩效评分在 3.5 及以下的职工,这一群体约占公司总职工数的三成。据悉,小红书此前奉行的是“361”绩效考察轨制,行将绩效评分方法合座按照“361”比重分拨:30%优秀,60%中等,10%末尾。

距离小红书2013年创立,也曾当年了11年,迁徙互联网行经了高光,渐渐来到低谷。创投圈对其IPO时期期待已久,小红书或将成为国内迁徙互联网临了一批敲钟的独角兽公司。

增长错愕:小红书营业化“猛踩油门”

关于扫数互联网平台来说,增长错愕无非两点,一是流量,二是营收。前者又时常影响着营业模式,决定着后者的上限。

2023年,小红书建议了“3亿日活”的盘算。据36氪报说念,小红书2023年DAU达1.06亿,告白收入为190亿,2024年DAU办法为1.3亿,告白收入办法为220亿。日活在亿级犹豫,增长乏力,导致了前任社区负责东说念主的下野。

而“拉新”激进与否,通盘经由又例必意味着对原有社区文化的遴选与改造,此前小红书鼎力布局数码体育等本质,引进男性用户,也曾激发了好多女性用户的怀恨。

据《金融时报》3月的报说念,小红书在2023年罢了了历史性冲突,初度扭亏为盈,营收飙升至37亿好意思元,同比增长85%;净利润达5亿好意思元,昨年同期则亏蚀2亿好意思元。行业东说念主士将其盈利原因之一,归结为直播电商的发力。

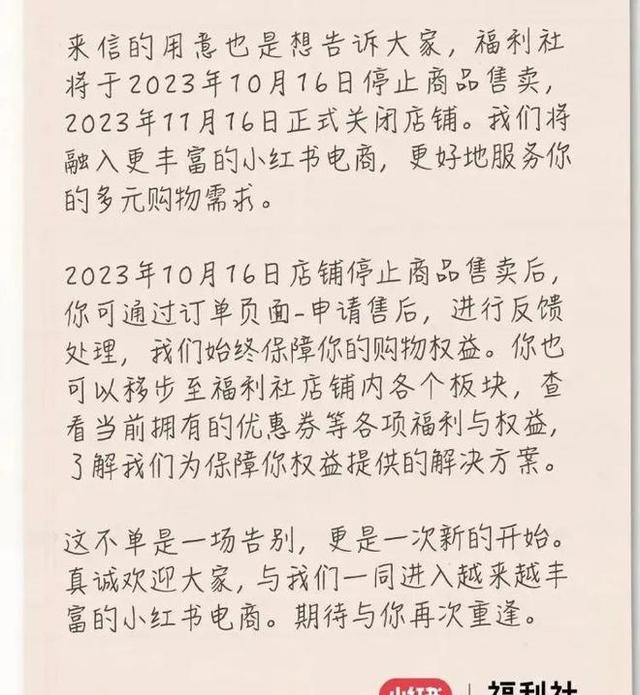

其业务架构的调换和营业化的提速,此前已有征兆。2023年9月,小红书“福利社”发布致用户的一封信《是告别,更是启动》,暗示将于11月16日关闭,此前小红书旗下电商平台“小绿洲”也发布了用户告别信,暗示由于业务调换,于2023年10月31日厚爱关闭“小绿洲”。至此,小红书自营电商平台全部关闭。

在营业化方面走了几年弯路后,小红书终于决定透顶告别跨境电商、自营电商,all in 买手电商。不外在小红书发力“买手+店播”,致力于于直播电商的同期,直播电商却早已告别了高速发延期,行将濒临拐点,发展更老到的快手和抖音,也曾插足发展货架电商的阶段。

从618战绩来看,小红书直播电商取得了一些效果。据官方数据,小红书电商618直播间的订单量为昨年同期5.4倍,店播GMV为昨年同期5倍,具体GMV数据则并未公布。

不外其营收结构、营业模式仍有很大的更正空间。据广发证券2024年2月发布的一份研报,小红书2022年有80%的营收来自告白,其余则基原本自电商;2023年告白收入稍稍着落,但依然占据总营收的70%-80%。告白收入与宏不雅经济环境息息关联,营收结构单一化和不踏实对老本阛阓意味着“不够好的故事”,不管B站如故小红书,皆在英勇升迁“非告白收入的占比”。

对品牌商家来说,小红书最大的上风在于用户价值,董洁、章小蕙等头部达东说念主的带货GMV,也曾融会注解了用户的高格式粘性,以及高消费力。但小红书闭环还莫得罢了,存在着种草增长触顶,电商天花板有限,用户数据难以精确化等问题,大多数老到品牌现时依然莫得开展自播,而所以达播布局、本质种草为主。在小红书先跑起来的一批品牌多为自主想象的新兴品牌。

平台合座向中腰部创作家歪斜,有意于本质生态、但不利于营业生态的踏实性。社区氛围、用户体验和营业化之间的遴选,也需要均衡。

后台系统踏实性等技巧问题一样是全部槛。5月21日,碰巧618时期,有网友暗示小红书后台出现视频无法上传、条记发送不了、本质加载不出,骄矜收罗很是、404等问题,随后话题#小红书崩了#一度速即冲上微博热搜。7月2日,“小红书崩了”、“B站崩了”接踵冲上微博热搜。有商家暗示小红书营业化基建较差,以致条记阅读量这种基本数据皆不和解,物流现时还无法作念到批量发货。

在全民捂紧钱包、感性浮滥的配景下,买手电商的高客单价是不是逆势而行,也有争议。对此平台也有扭捏,一些百元以下的商品正在渐渐出现。

新一轮裁人:入职底线32岁?

在营业化提速的同期,平台的挖东说念主速率、中高管洗牌速率也在升迁,从社区、电商到营业化均有波及。本年1月,原滴滴供需战略负责东说念主吴颖炳、原滴滴顺风车业务负责东说念见解瑞加入小红书。前者负责部分电营业务,后者加入小红书营业化团队。

3月,快手原电商居品负责东说念主叶恒加入小红书,担任小红书电商C端居品一号位。4月,移卡科技原董秘兼企业发展与投资者关系部总司理赵维晨加入小红书,担任互联网行业营业化负责东说念主。昨年谢云巍下野后,本年小红书迎来新的社区本质负责东说念主江源(据脉脉传言来自B站),径直向独创东说念主毛文超报告。

6月,小红书电商二级部门电商运营部组织架构进行了调换。

调换后,电商运营团队不再由银时一东说念主负责,改为多位负责东说念主共同惩办。行业商家组由银时负责;买手组由好意思贤负责;新建造Key Account组,由玄霜负责,同期玄霜兼任好意思奢服营业化负责东说念主。

合伙上述一系列老本、营业化、架构方面的大算作,也就不难连气儿平台在“降本增效”、开启“(裁人)广进盘算”方面的决心。

2022年4月,小红书被曝裁人20%、登上热搜,被裁的主若是试用期职工、校招应届生和80后老职工,厚爱职工按N+1抵偿,而责任年限在两年内的职工期权作废。跟着小红书估值攀升,期权价钱也在高潮。

本年这次裁人波及小红书电商居品、营业化以及社区技巧等多部门,外界猜想,此轮裁人或与618时期小红书营业化融会不足预期筹谋。也有音讯觉得是小红书新高层对东说念主效比(即东说念主力资源遵守)的不悦。

有里面职工涌现,新惩办层觉得小红书现时的东说念主效比仅能达到拼多多的一半,因此决定通过裁人来优化东说念主力成本。——和卷王拼多多比东说念主效,若干是有些办法太高了。从东说念主均创利数据来看,拼多多是阿里的9.91倍、腾讯的3.08倍,更是京东的76.69倍。

即使在互联网大厂中,小红书下野率也算得上很高。网易科技《锐度》报说念,一位前职工暗示,好多东说念主仅入职后三至四个月便遴荐下野,责任两年以上的东说念主能被称为“活化石”。多个求职者暗示,小红书当今将入职年齿上限从 35 岁升迁到了 32 岁。这可能是为了拉近与年青用户的距离,升迁团队活力,同期,年青东说念主也更“价廉物好意思”。

从职工爆料来看,小红书现时是依然在坚捏执行大小周轨制的少数互联网公司之一,自上而下贯彻执行着一种“复盘文化”,“早10晚10”强度与字节访佛,加班常态化,基建较差、需要手动跑数据,筹画战略反复变动,部门之间疏浚贫瘠等等。从上述时常的高层变动不出丑出,每一轮“大将换阵”例必伴跟着的是新一轮的作风变化、办法重设。

但与此同期,小红书的薪酬也终点可不雅,所以绵绵不休招引着应届生和大厂职工插足。据《财新周刊》报说念,小红书是频年来互联网行业中少数仍在大皆招聘东说念主员的公司之一,BOSS直聘上于今仍挂着跳跃2300个岗亭。一般R7级别就能取得公司期权,收入是阛阓平均薪资的1~2倍。据看准网数据统计:小红书职工的平均薪资为40K,其中49%的职工薪资高于平均薪资,高于同业业薪资。

关于职工来说,一边是狂卷,一边是高薪;关于小红书来说,一边是增长错愕,一边是上市之后的远景。这个以“年青中产女性用户”为主的社区,概况找到破局点吗?