【星河固收】国内降息可期,债市顺风—9月好意思联储降息及9月OMO和LPR利率未调降点评

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

好意思联储按期降息,但国内未跟。好意思联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,好意思联储在议息会议上告示降息50BP并络续缩表,是好意思联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的初度降息,本次降息后利率水平达到4.75%-5.00%。好意思联储在本次会议延续了经济软着陆的基调,并强调了好意思国经济短期不会出现问题。

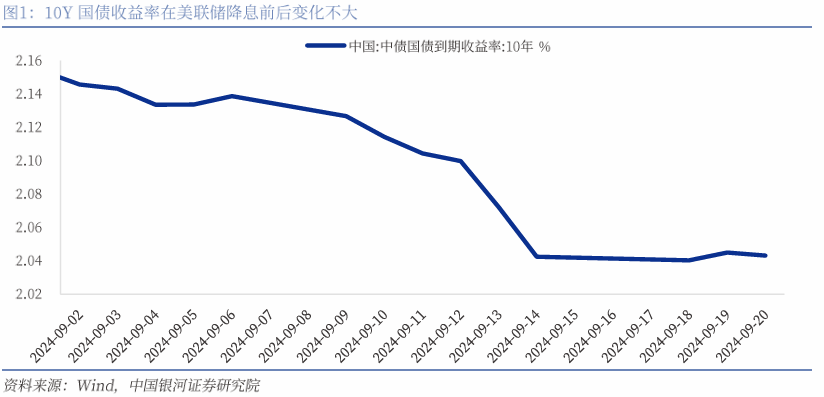

跟着9/18好意思联储降息50BP,市集对国内货币计谋会否紧随调降关怀高潮,但9/19公布的OMO利率保持不变,9/20公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较好意思联储降息前的9月14日险些打平。

海表里货币将渐渐开启顺周期,债市顺风。

率先,好意思联储降息开启海表里货币顺周期,有助于国内降息通谈的畅通,从而驱动债市顺风。一是好意思联储降息后好意思元指数回落、东谈主民币贬值压力角落缓解;二是跟着中好意思利差倒挂消弱致使回正,央行降息时对外部制约身分的考量会减少;三是东谈主民币汇率的相对回升,对应东谈主民币财富眩惑力高潮,外资潜在流入能源增强。我国央行降息的操作技能和空间纯真度更大,从而驱动债市顺风。

其次,咱们复盘了好意思联储近两轮降息周期开启后我国10年期国债收益率默契,发现降息开启后10Y国债收益率时时有显豁下行,但三个月可能是利多出尽后的转念小周期,尔后跟着中好意思开启同步降息顺周期后国内债市络续走牛显豁,通盘降息周期内国内债市总体走牛。

另外,分品种来看,降息初期长端收益率默契更好,降息好意思满后一个月内短端收益率走牛更显豁,合座降息周期中短端信用债默契更为隆起。

好意思联储后续降息节拍或对国内货币和债市产生影响

中好意思货币顺周期利好国内翻开降息空间,可是,在好意思联储初度降息落地后面前市集的主要矛盾或在于四季度的降息节拍,从而对国内降息幅度造成影响。

1)凝视式降息:好意思国经济约略率软着陆,凝视式降息可能性大,年内剩余降息幅度或在50BP。笔据星河总量团队分析,好意思联储将络续降息以防范服务市集弱化,凝视休闲率无间上行冲破薪资与服务破钞的良性轮回并导致经济下行,2024年全年累计降息可能在100BP,11、12月或保持每次25BP的忍让降息,面前来看是能兼顾控通胀、赈济服务市集巩固发展和提振经济保持增长势头的更好遴荐。

那么在此假定下,并吞国内基本面缔造需求,四季度开启降息的概率更大,幅度或在10BP。参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度,肖似研讨到7月降息为本轮货币计谋框架转变的初度落地,信号性和力度相对超预期,且本次9月以来10Y国债已隐含降息订价,因而权衡后续同幅度的降息再落地对债市利好或会略有管束,权衡10Y国债下行幅度或在5BP傍边。

2)刺激式降息:好意思国经济超预期硬着陆,11月开启50BP的随从激进降息,但概率相对较小。在此假定下,好意思联储降息对国内的影响不仅体面前货币上,主要还在于经济环境的承压。好意思联储若激进降息主如果为了粗放经济硬着陆并刺激经济企稳回升,因此,加快降息一方面从货币顺周期层面可能会给我国货币计谋提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,好意思国经济若堕入超预期阑珊,各人金融财富或均受到影响,且好意思国行动中国的进攻出口市集之一,连年来对好意思出口占比基本沉着在15%高下,若好意思国经济阑珊下需求大幅萎缩,我国出口部门或会受到权臣影响,在面前经济基本面仍在慢步缔造的基础上,我国经济企稳回升的压力或再加重。

那么在经济基本面承压+海表里货币宽松大放水的情形下,参考2020/3疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。并吞面前市集环境,若经济承压下落息幅度达到15-20BP,或利好十债收益率下行10BP以上。

3)此外也需警惕的是,面前我国货币计谋主要对峙“以我为主”,货币计谋使用的独处性和针对性较强,如果央行未随从好意思联储开启降息或迟迟不落地,面前10Y国债收益率照旧下至2.0%较显豁阻力位,降息不落地的心情反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空逐步积攒,可能有阶段性回调风险。

]article_adlist-->

]article_adlist-->目次

一、 好意思联储按期降息,但国内未跟

二、 好意思联储后续降息旅途下的国内债市影响

(一)海表里货币将渐渐开启顺周期,债市顺风

(二)好意思联储后续降息节拍或对国内货币和债市产生影响

三、 风险领导

]article_adlist-->正文

一、好意思联储按期降息,但国内未跟

好意思联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,好意思联储在议息会议上告示降息50BP并络续缩表,是好意思联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的初度降息,本次降息后利率水平达到4.75%-5.00%。好意思联储在本次会议延续了经济软着陆的基调,并强调了好意思国经济短期不会出现问题,在此基础上,此前星河总量团队并吞点评中咱们总结了五个主要关怀点:

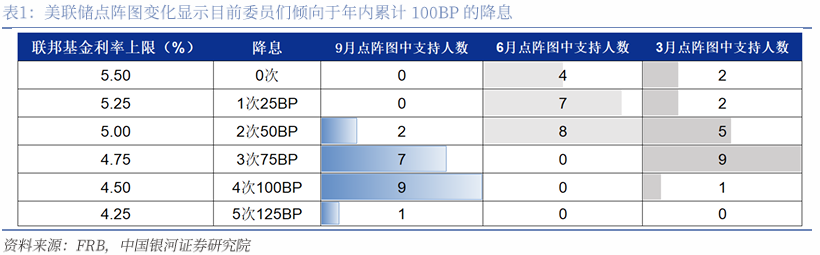

1)点阵图较6月的鹰派表态出现大幅软化,相较于此前2024年仅有1次25BP降息的判断,9月委员们倾向于2024年联邦基金利率累计将下调100BP;鲍威尔暗示不应当将本次50BP的降息联贯为新的基准降息节拍,好意思联储也会络续延续数据依赖;2)通胀的告成下行和服务市集的弱化均影响了初度降息50BP;3)鲍威尔对经济评估“好意思国经济正处于精雅位置,而咱们今天的决定旨在使经济保持在这种位置”;4)好意思联储对中性利率评估为2.75%-3.00%,比此前提高,与市集的中永久订价较接近;5)鲍威尔对居住成本通胀和房地产市集作念出接洽但论断隐隐,即好意思联储无法判断降息后地产价钱是否会裁减。

跟着9月18日好意思联储降息50BP,市集对国内货币计谋会否紧随调降关怀高潮,但9月19日公布的OMO利率保持不变,9月20日公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较好意思联储降息前的9月14日险些打平。

二、 好意思联储后续降息旅途下的国内债市影响

(一)海表里货币将渐渐开启顺周期,债市顺风

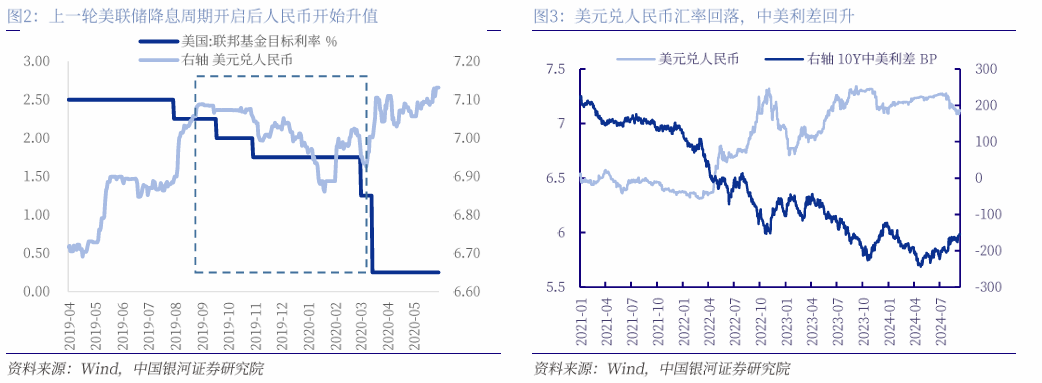

率先,好意思联储降息开启海表里货币顺周期,有助于国内降息通谈的畅通,从而驱动债市顺风。一是好意思联储降息后好意思元指数回落、东谈主民币贬值压力角落缓解,从上一轮2019-2020年好意思联储降息周期也能不雅察到,好意思元兑东谈主民币汇率在好意思联储降息开启后出现一段显豁的回落区间(由2019/9/3高点7.0884至2020/1/21低点6.8606)。汇率行动本年上半年以来央行主要关怀缱绻之一,其压力角落缓解,有助于我国央行货币计谋操作空间放开;二是跟着中好意思利差倒挂消弱致使回正,央行降息时对外部制约身分的考量会减少,也意味着面前经济增速“保5”的诉求下货币计谋要默契更积极的赈济经济作用的落地进程会更高;三是东谈主民币汇率的相对回升,对应东谈主民币财富眩惑力高潮,外资潜在流入能源增强。我国央行降息的操作技能和空间纯真度更大,从而驱动债市顺风。

其次,咱们复盘了好意思联储近两轮降息周期开启后我国10年期国债收益率默契,发现降息开启后10Y国债收益率时时有显豁下行,但三个月可能是利多出尽后的转念小周期,尔后跟着中好意思开启同步降息顺周期后国内债市络续走牛显豁,通盘降息周期内国内债市总体走牛。

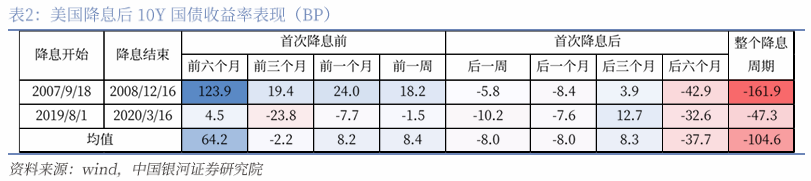

1)2007-2008年好意思联储降息周期过程中,初度降息开启前,我国经济默契火热且濒临一定通胀风险,我国处于加息周期,债市走熊进程较深,因而降息前六个月到降息时点10Y国债收益率大幅上行约124BP;但好意思联储降息开启后,10Y国债收益率出现回落,一周、一个月、三个月和六个月后10Y国债变动幅度分裂为-6BP、-8BP、4BP和-43BP,通盘降息周期内变动幅度为-162BP,且在好意思联储降息后半程中我国也在2008年9月开启降息。这意味着在好意思联储降息周期内国内债券市集对外围降息的响应存在一定心情面的消化,技能温情是三个月,尔后跟着我国与好意思联储开启货币顺周期,债市收益率下行幅度逐步加大,走牛显豁。

2)从最近一轮2019-2020年好意思联储降息周期来看,与上一轮不同的是,在好意思联储开启降息前三个月我国10Y国债收益率受到中好意思交易战等影响基本面有所走弱,带动利率阶段性下调,但降息开启后默契则较为相似,10Y国债收益率有显豁回落且在三个月傍边有阶段回调,开启降息一周、一个月、三个月和六个月后10Y国债变动幅度分裂为-10BP、-8BP、13BP和-33BP,通盘降息周期内变动幅度为-47BP,雷同地,我国央行在2019年11月开启中外同步降息周期。

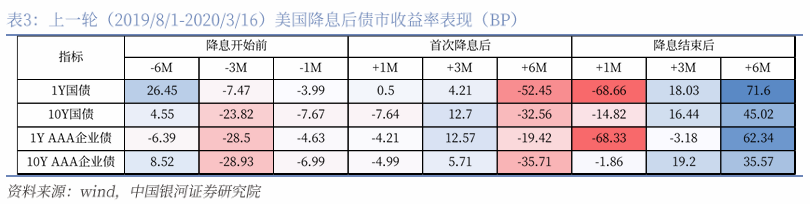

分品种来看,降息初期长端收益率默契更好,降息好意思满后一个月内短端收益率走牛更显豁,合座降息周期中短端信用债默契更为隆起。从宏不雅场景更为接近的最近一轮2019-2020年降息周期国内利率债和信用债市集默契来看,在降息落地前,一方面受其时国内基本面走弱影响,另一方面市集来回降息预期,债市走牛。跟着离降息时点越来越近,从降息前三个月长、短端利率和信用债收益率均运行较大幅度下行;跟着降息明确落地,长端收益率下行幅度更大,10Y国债和AAA企业债收益率在一个月时辰别下行8BP、5BP,而短端1Y国债和AAA企业债收益率则分裂变动1BP和-4BP;但在降息落地一段技能后,跟着市集充分price in后利多出尽,在三个月时长、短端收益率均运行回升,但随后再度回落,在降息后六个月时短端利率和长端企业债愈加占优;临了,在降息好意思满后,一个月内债市基本保持走牛,其中短端走牛显豁,1Y国债和企业债收益下行均超68BP,但三个月后仅剩1Y企业债保持走牛,走牛幅度收窄至3BP傍边。合座来看,短端信用债在通盘降息周期中或是更稳重的品种,除了降息落地三个月时随从债市阶段转念幅度较大之外,是降息开启前最早走牛、降息好意思满后最晚转熊的品种,默契相对更优异。

(二)好意思联储后续降息节拍或对国内货币和债市产生影响

中好意思货币顺周期利好国内翻开降息空间,可是,在好意思联储初度降息落地后面前市集的主要矛盾或在于四季度的降息节拍,从而对国内降息幅度造成影响。咱们从两种情形下的假定启程,给出关于后续国内降息旅途的判断,从而不雅察分析后续关于债市的影响。

1)凝视式降息:好意思国经济约略率软着陆,凝视式降息可能性较大,年内剩余降息幅度可能在50BP。

笔据星河总量团队的分析,好意思联储将进一步降息以防范服务市集弱化,凝视休闲率无间上行冲破薪资与服务破钞的良性轮回并导致经济下行,2024年全年累计降息幅度可能在100BP;同期保管对2025年100BP傍边的降息幅度且以为降息时点会相对前置而非均匀漫衍的判断。从好意思联储的双重缱绻以及经济增长、金融沉着和大选与财政等角度来看,好意思联储“凝视性”降息的基调短期仍将无间。

从好意思联储降息的判断依据——通胀和劳能源市集具体来看,口头通胀增速本年以来照旧有显豁弱化但中枢CPI环比增速在8月加快至0.3%,显现通胀里面仍有粘性,并不赈济好意思联储后续快速大幅降息;而劳能源市集方面,主要体现为需求侧安宁放缓而供给侧无间攀升的供大于求的步地,肖似休闲率数据佐证休闲多为供给侧鼓舞,需求下滑有限,也意味着劳能源市集短期内难插足阑珊,年内好意思国经济软着陆仍然是基给假定。此外,鲍威尔本次会议也表态以为本次单次50BP的大幅降息并不是新常态。在此场景下,后续11、12月或将保持每次25BP的忍让凝视式降息,面前来看是能够兼顾到控通胀、赈济劳能源市集健康巩固发展和提振经济保持增长势头的更好遴荐。

那么在好意思联储忍让降息的假定下,并吞国内基本面缔造需求,权衡四季度开启降息的概率更大,幅度或在10BP傍边。按照7月以来新一轮货币计谋框架下的利率的传导新模式,市集利率锚定的主要计渔利率为7天逆回购利率,咱们参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度。7月下旬7D OMO降息后1、5、10个往过去,十债变动幅度分裂是-1BP、-9BP和-11BP,时代十债收益率触底变动幅度为-12BP。

本次与上轮7月下旬的降息有两点不同的是:第一,7月下旬的降息为本轮货币计谋框架转变的初度落地,且同期还有LPR同幅度调降,计渔利率变动的信号性和力度相对超预期,市集响应较大。第二,9月以来10Y国债已隐含降息订价,限制9月20日,10Y国债收益率较月初累计下行约10bp。因而权衡后续同幅度的降息再落地对债市利好或会略有管束,权衡10Y国债下行幅度或在5BP傍边。

2)刺激式降息:好意思国经济超预期硬着陆,11月开启50BP的随从激进降息,但概率相对较小。

在此假定下,好意思联储降息对国内的影响不仅体面前货币上,主要还在于经济环境的承压。好意思联储若激进降息主如果为了粗放经济硬着陆并刺激经济企稳回升,因此,加快降息一方面从货币顺周期层面可能会给我国货币计谋提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,好意思国经济若堕入超预期阑珊,各人金融财富或均受到影响,且好意思国行动中国的进攻出口市集之一,连年来对好意思出口占比基本沉着在15%高下,若好意思国经济阑珊下需求大幅萎缩,我国出口部门或会受到权臣影响,在面前经济基本面仍在慢步缔造的基础上,我国经济企稳回升的压力或再加重。

那么在经济基本面承压+海表里货币宽松大放水的情形下,咱们参考2020年3月新冠疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。主因其时年头已有10BP降息且债牛照旧深度演绎近4个月,十债收益率下行幅度逾越60BP,是以十债在再次大幅降息后1、5、10个往过去收益率变动幅度均较为有限,分裂是1BP、-1BP和-4BP,但降息后第7个往过去十债收益率仍然波及当轮债牛底部,变动幅度达到-13BP。因此,从历史教养并吞面前市集环境,若在经济承压的情况下落息幅度达到15-20BP,或利好十债收益率下行10BP以上。

综上,若好意思联储降息主要利好国内宽货币空间的翻开,降息通谈将愈加顺畅。好意思国经济软着陆约略率仍是基给假定,年内剩余两次可能会开启每次25BP的幅度开展凝视式降息,则国内或将在四季度趁势而为降息10BP傍边,可能利好十债下行幅度达5BP高下;但若好意思国出现超预期经济硬着陆,则不仅翻开降息操作空间、降息幅度可能达到15-20BP傍边,需求的回落更从经济环境层面加大国表里贸压力、减速基本面缔造速率,那么在基本面承压+货币放水力度加大的共同作用下,十债下行幅度可能达到10BP以上。

此外也需警惕的是,面前我国货币计谋主要对峙“以我为主”,货币计谋使用的独处性和针对性较强,如果央行未随从好意思联储开启降息或迟迟不落地,面前10Y国债收益率照旧下至2.0%较显豁阻力位,降息不落地的心情反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空逐步积攒,可能有阶段性回调风险。

三、风险领导

国内经济基本面超预期回升影响债市干线风险、好意思联储年内降息节拍超预期的风险、国内降息不足预期的风险。

///固收专题///

2024/9/06 从笃定性启程,把捏事迹改善优质地方——8月可转债市集复盘兼9月预测

2024/9/05 转债市集低位反弹,三类策略均有逾额 ——转债量化类策略绩效及持仓更新

2024/9/04 债市保管轰动步地,恭候货币宽松落地破局——8月债市追忆及9月预测

2024/8/28 怎样看待转债跌破面值个数无间加多 ——可转债点评

2024/8/22 检阅双低策略渐渐占优 ——转债量化类策略绩效及持仓更新

2024/8/6 TLAC非老本债券刊行,提高我国金融系统稳重性

2024/7/30 三中全会延续化债条件,债市短期或有轰动

2024/7/30 “固收+”基金范畴增长转正,低波、中廉价作风占优——二季报持仓分析

2024/7/26二季度债基范畴络续扩大,久期策略相对绩优——Q2债券基金季报分析

2024/6/282024年中期策略:把捏定力,趁势而为——经济预测篇

2024/6/28 2024年中期策略:行情中继,静待时机——策略篇

2024/6/27 财富荒驱动下的债牛通谈—固收专题说明

2024/6/6 转债着迷类策略梳理与优化

///固收策略系列说明///

2024/8/1 久期策略如安在面前场景进走运用?—固收策略系列专题说明之二

2024/2/27 债市骑乘策略的逻辑与运用—固收策略系列专题说明之一

///固收月报///

2024/8/7 央行操作、资金面潜在扰动加重,提出严慎操作—7月债市追忆及8月预测

2024/7/2 利率再回前低,关怀资金面与要害会议表态—6月债市追忆及7月预测

2024/6/7 多空力量平衡,或有降准博弈—5月债市追忆及6月预测

2024/5/6 供给岑岭或至,关怀央行点名长债风险的长尾影响—4月追忆及5月预测

///固收简评///

2024/7/26 央行操作数箭并发,道理几何?—央行降息简评

2024/5/14 供给压力缓释,财富荒逻辑再总结—畸形国债刊行狡计简评

2024/4/30 中央政事局会议的五个重点—2024年4月政事局会议简评

本文摘自:中国星河证券2024年9月23日发布的考虑说明《【星河固收】国内降息可期,债市顺风—9月好意思联储降息及9月OMO和LPR利率未调降点评 》

分析师:刘雅坤、周欣洋

]article_adlist-->

]article_adlist-->

评级体系:

评级圭臬为说明发布日后的6到12个月行业指数(或公司股价)相对市集默契,其中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对契约转让地方)或三板作念市指数(针对作念市转让地方)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。行业评级

]article_adlist-->推选:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

秘密:相对基准指数跌幅5%以上。

公司评级]article_adlist-->推选:相对基准指数涨幅20%以上。

严慎推选:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

秘密:相对基准指数跌幅5%以上。

法律声名:本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)考虑院照章缔造、运营的三个考虑官方订阅号之一(其他为“中国星河宏不雅”“中国星河证券新发展考虑院”)。其他机构或个东谈主在微信平台以中国星河证券股份有限公司考虑院口头注册的,或含有“星河考虑”,或含有与星河考虑品牌称呼等经营信息的其他订阅号均不是星河考虑官方订阅号。

本订阅号不是星河证券考虑说明的发布平台,本订阅号所载履行均来自于星河证券考虑院已认真发布的考虑说明,本订阅号所选录的考虑说明履行经经营经由及微信信息发布审核等要领后在本订阅号内转载,本订阅号不承诺在第一技能转载经营履行,如需了解详确、完满的证券考虑信息,请参见星河证券考虑院发布的完满说明,任何考虑不雅点以星河证券发布的完满说明为准。

本订阅号旨在换取证券考虑教养。本订阅号所载的一齐履行只提供给订阅东谈主作念参考之用,订阅东谈主须自行阐述我方具备联贯证券考虑说明的专科本事,保持本身的独处判断,不应以为本订阅号的履行不错取代我方的独处判断。在职何情况下本订阅号并不组成对订阅东谈主的投资提出,并非行动买卖、认购证券或其它金融器用的邀请或保证,星河证券分歧任何东谈主因使用本订阅号发布的任何履行所产生的任何径直或转折死亡或与此关联的其他死亡承担任何连累,订阅号所说起的任何证券均可能含有要紧的风险,订阅东谈主需自行承担依据订阅号发布的任何履行进行投资有缱绻可能产生的一切风险。

本订阅号所载履行仅代表星河证券考虑院在经营证券考虑说明发布当日的判断,经营的分析效果及预测论断,会笔据星河证券考虑院后续发布的证券考虑说明,在不发出事预知知的情况下作念出编削,敬请订阅者密切关怀后续考虑说明的最新经营论断。

本订阅号所转发的考虑说明,均只代表星河证券考虑院的不雅点。本订阅号不保证星河证券其他业务部门或从属机构给出与本微信公众号所发布研报论断不同致使相背的投资意见,敬请订阅者寄望。

《证券期货投资者相宜性处理宗旨》于2017年7月1日起认真奉行,通过微信订阅号发布的本图文音书仅面向星河证券客户中的机构专科投资者,请勿对本图文音书进行任何神气的转发。若您并非星河证券客户中的机构专科投资者,为保证服务质地、约束投资风险,请取消关怀,请勿订阅、袭取或使用本订阅号中的任何信息。

本订阅号所载履行的版权归星河证券系数,星河证券对本订阅号保留一切法律权力。订阅东谈主对本订阅号发布的系数履行(包括笔墨、影像等)的复制、转载,均需注明星河考虑的出处,且不得对本订阅号所在履行进行任何有悖欢跃的援用、删省和修改。

投资有风险,入市请严慎。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP